30 वयानंतर अनेक लोकांच्या आयुष्यात एक शांत pressure सुरू होतं.

घर.

EMI.

मुलांचं future.

आई-वडिलांची जबाबदारी.

आणि त्याच वेळी एक प्रश्न हळूहळू डोक्यात जागा घ्यायला लागतो —

“Retirement साठी खरंच काही तयार होतंय का?”

विशेषतः मध्यमवर्गीय कुटुंबांमध्ये हा विचार आता जास्त गंभीर होताना दिसतो आहे.

कारण आज पगार येतो.

खर्च होतो.

पण 20-25 वर्षांनी स्वतःसाठी स्थिर income कुठून येणार, याचं उत्तर अनेकांकडे अजून स्पष्ट नसतं.

म्हणूनच PPF सारख्या योजनांबद्दलची चर्चा पुन्हा वाढताना दिसते आहे.

विशेषतः अशा calculations मुळे…

ज्यात दर महिन्याला 12 हजारांची disciplined saving पुढे retirement वेळी 2 कोटींपेक्षा मोठा fund तयार करू शकते, असा अंदाज व्यक्त केला जातो.

लोक आता quick profit पेक्षा “शांत भविष्य” शोधत आहेत

काही वर्षांपूर्वी investment discussions म्हणजे stock tips किंवा fast returns असायचे.

आता वातावरण बदलताना दिसतंय.

लोक stability बद्दल जास्त बोलू लागले आहेत.

विशेषतः ज्यांनी market crashes, layoffs किंवा आर्थिक uncertainty जवळून पाहिली आहे, ते आता guaranteed आणि long-term planning कडे परत वळताना दिसतात.

PPF म्हणजे Public Provident Fund अजूनही त्याच कारणामुळे लोकप्रिय मानलं जातं.

कारण इथे market volatility चा direct ताण नसतो.

लोकांना सुरुवातीलाच साधारण कल्पना असते की पुढे किती corpus तयार होऊ शकतो.

आणि कदाचित म्हणूनच अनेक लोक आता “मोठा पैसा पटकन” नाही…

तर “पैसे शांतपणे वाढत राहणं” जास्त पसंत करत आहेत.

15 वर्षांचा कालावधी ऐकायला मोठा वाटतो… पण लोकांना उशिरा समजतं

Investment मध्ये amount पेक्षा वेळ जास्त शक्तिशाली असतो, असं financial planners वारंवार सांगतात.

पण बहुतेक लोकांना ही गोष्ट 40 नंतर जास्त जाणवते.

कारण त्या वेळी:

- retirement जवळ येत असतं

- जबाबदाऱ्या वाढलेल्या असतात

- risk घेण्याची क्षमता कमी झालेली असते

म्हणूनच काही लोक आता 30 च्या आसपासच disciplined investing सुरू करण्याचा प्रयत्न करताना दिसतात.

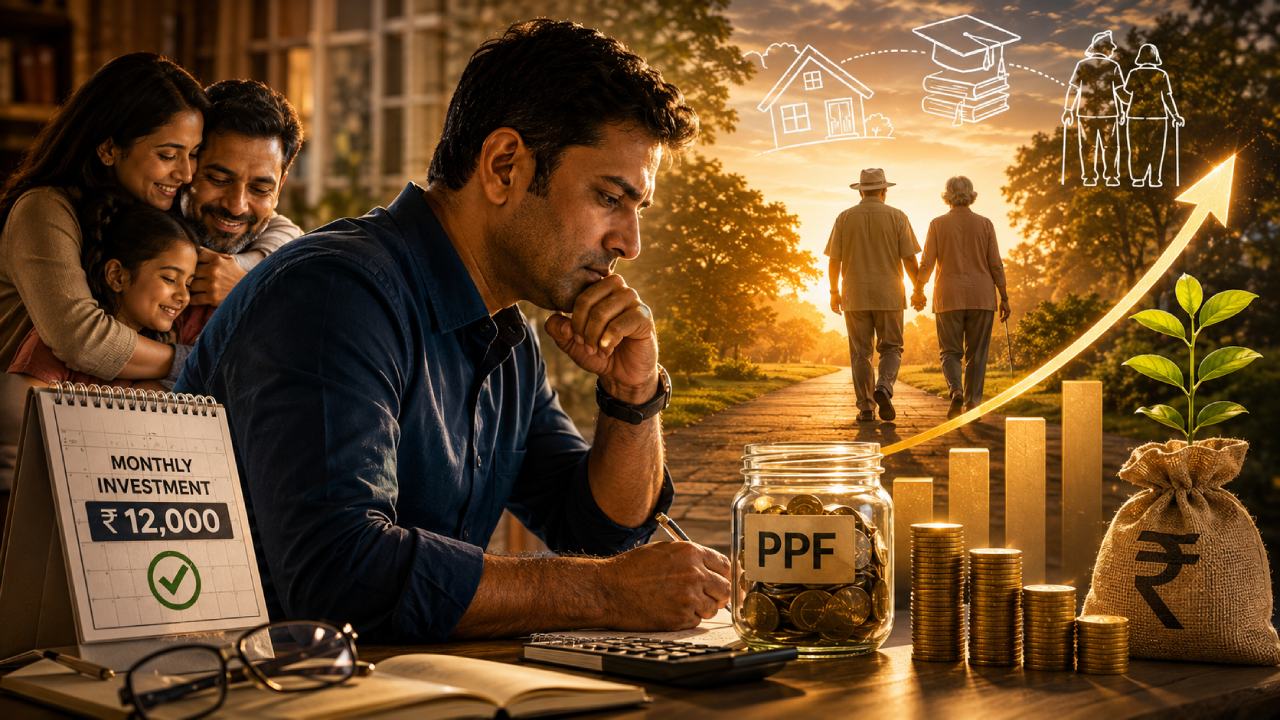

PPF मध्ये दर महिन्याला 12,000 रुपये गुंतवले तर 15 वर्षांनंतर साधारण 39 लाख रुपयांचा corpus तयार होऊ शकतो, अशी गणितं चर्चेत आहेत.

आणि त्यानंतर हा fund पुढे equity mutual fund मध्ये दीर्घकाळ ठेवला तर retirement पर्यंत तो 2 कोटींच्या आसपास पोहोचू शकतो, अशीही calculations अनेक जण पाहत आहेत.

इथे लोकांना फक्त returns नाही… control ची भावना महत्त्वाची वाटते

आजच्या काळात अनेकांना future unpredictable वाटतं.

नोकरी बदलते.

Industry बदलते.

Expenses अचानक वाढतात.

म्हणूनच long-term investment लोकांना एक वेगळी मानसिक शांतता देते.

कारण त्यांना वाटतं:

“किमान काहीतरी माझ्यासाठी तयार होतंय.”

ही भावना विशेषतः salaried middle-class मध्ये जास्त दिसते.

जिथे प्रत्येक महिन्याचा budget आधीच ठरलेला असतो.

आणि तरीही लोक future साठी थोडं बाजूला ठेवण्याचा प्रयत्न करतात.

Tax benefits मुळेही PPF पुन्हा चर्चेत

PPF मध्ये tax benefits मिळतात, ही गोष्ट अजूनही अनेकांसाठी मोठं आकर्षण मानली जाते.

Investment वर deduction.

Interest वर tax नाही.

Maturity amount वरही tax नाही.

यामुळे काही लोक याला “safe long-term parking” म्हणून पाहतात.

विशेषतः जे high-risk investing मध्ये comfortable नसतात.

पण प्रत्येक calculation मागे एक emotional reality असते

Social media वर 1 कोटी, 2 कोटी किंवा FIRE retirement calculations सहज दिसतात.

पण प्रत्यक्षात दर महिन्याला 12 हजार consistently invest करणं प्रत्येकासाठी सोपं नसतं.

कारण आयुष्यात:

- अचानक medical expenses येतात

- मुलांच्या शिक्षणाचा खर्च वाढतो

- job gaps येतात

- priorities बदलतात

म्हणून disciplined investing ही फक्त financial habit नसते.

ती emotional consistency सुद्धा असते.

काही लोक investment apps रोज check करतात.

काही passbook update करून शांत होतात.

आणि काही फक्त एवढं पाहतात की —

“मी future साठी काहीतरी सुरू तरी केलंय.”

कदाचित retirement planning ची खरी सुरुवात तिथूनच होते.